人保车险|深度解读车险费率浮动机制:你的保费为何会变化?

车险是人保财险的一项重要业务,涵盖了多种的专属服务。车险作为每位车主的必备保障,其保费的高低直接影响到车主的经济负担。

然而,不少车主发现,每年的保费并非一成不变,有时会出现上涨或下降的情况。这背后其实是车险费率浮动机制在起作用。那么,车险费率究竟为何会浮动?你的保费为何会变化呢?

.jpg")

首先,我们需要了解车险费率浮动的基本原则。车险公司为了更好地评估风险,会根据车主的个人情况、车辆状况以及历史赔付记录等多个因素来调整保费。这种费率浮动机制有助于实现保费的个性化和风险的精准定价。

车主的个人情况是影响保费的重要因素之一。年龄、性别、驾龄等都会被考虑在内。例如,年轻车主由于驾驶经验相对较少,可能被认为风险较高,因此保费相对较高。而随着驾龄的增长和驾驶经验的积累,保费可能会逐渐降低。

车辆状况同样对保费产生影响。车辆的价值、型号、使用年限等都会被纳入考量。一般来说,价值较高的车辆,其保费也会相应偏高。因为一旦发生事故,维修或更换零件的成本会更高。此外,某些车型由于设计或性能上的特点,可能被认为具有更高的风险,从而导致保费的上涨。

.png")

历史赔付记录是另一个关键因素。如果车主在过去的一年内没有发生任何事故或违章行为,那么在下一年续保时,保费很可能会得到一定的优惠。相反,如果车主频繁发生事故或违章,那么保费很可能会上涨。这是因为保险公司需要通过提高保费来弥补潜在的风险损失。

除了上述因素外,车险市场的竞争状况、保险公司的经营策略以及国家相关政策的调整等也会对保费产生影响。例如,在竞争激烈的市场环境下,保险公司可能会通过降低保费来吸引客户。而在国家政策方面,如果政府对车险行业进行监管调整,也可能导致保费的波动。

如需了解更多有关车险的相关信息,欢迎扫描下方二维码关注中国人保汉中市宁强支公司,我们会为你提供最新最全面的相关资讯。

扫码关注“陕西人保财险”官微

相关文章

-

睿蓝汽车X3 PRO 全部在售 2024款 2022款,2025年3月份睿蓝汽车X3 PRO销量670台, 环比增长503.6%

-

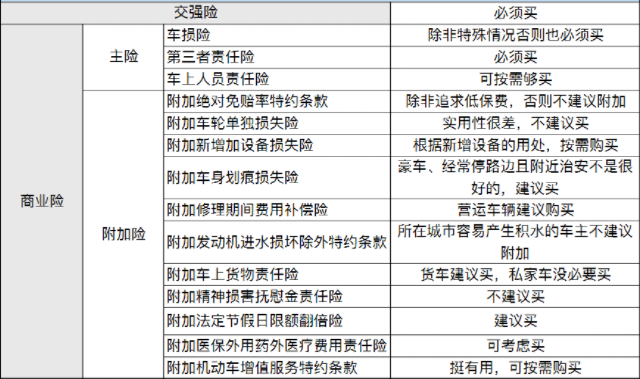

人保车险|车险必买的险种有哪些?

-

人保车险|汽车商业险知多少!

-

购车闭环体验!奥迪A4L软硬件结合推终身质量护航计划

-

人保车险|你了解什么是“车险全保"吗?

-

人保车险|汽车商业险知多少!

-

公羊美版 全部在售 2023款 2022款 2017款 2016款,美版2023款道奇公羊霸王龙TRX限量仅一台 售全国

-

科技旗舰全面进化,问界M9建议零售价46.98万元起